(1/n) Cet article est hallucinant. Jamais le journaliste n'interroge l'idée qu'en France, un ancien fondateur d’entreprise "doit attendre sa dernière heure loin de son pays pour que ses héritiers puissent bénéficier du fruit de son travail". C'est pourtant totalement faux. https://t.co/wXClvOOf1P

En effet, comme souvent avec la fiscalité française, de multiples dispositifs permettent de réduire le poids réel de l'impôt sur les successions, pour aboutir à des taux effectifs d'imposition très éloignés du barème de droit commun.

Prenons le cas d'une belle entreprise de taille intermédiaire (ETI) valorisée 100 millions d'euros qu'un riche entrepreneur souhaiterait transmettre à ses deux enfants.

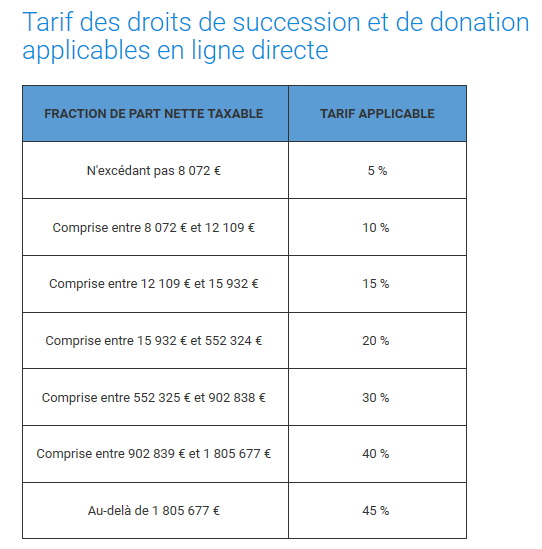

En regardant naïvement le barème des droits de succession, on pourrait s'attendre à un taux effectif d'imposition très proche de 45 %... ce qui est effectivement très significatif, même si je n'irais pas jusqu'à le qualifier de confiscatoire. https://t.co/mnyECw7uXn

Mais en réalité, deux dispositifs vont permettre aux héritiers de réduire très fortement leur taux d'imposition.

Sous réserve d'avoir mis en place un "pacte Dutreil" assurant la stabilité de l'actionnariat, les héritiers pourront tout d'abord bénéficier d'une exonération à hauteur de 75 % de la valeur des titres. https://t.co/j6lgQGkqVf

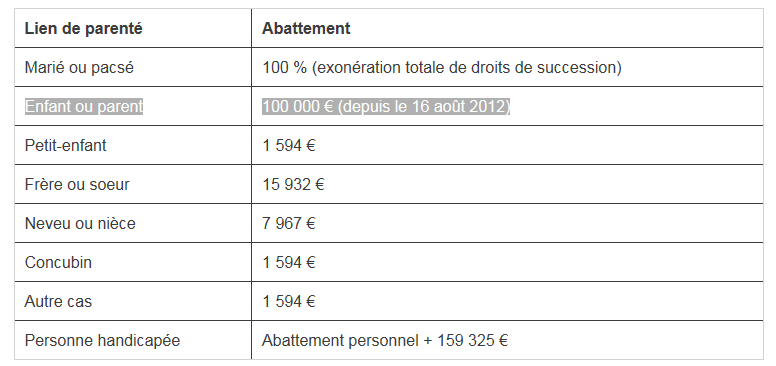

Ensuite, chaque héritier bénéficie également d'un abattement personnel de 100 000 euros. https://t.co/oz1uEp381m

En combinant les deux, le taux effectif d’imposition s’élève ainsi à 10,6 %, soit 5,34 millions d’euros pour chaque enfant.

Ça vous paraît encore beaucoup ? Ne vous inquiétez pas : le fisc vous permet par ailleurs d'étaler le paiement sur 15 ans ! https://t.co/jzxEGZBDdS

Autrement dit, non seulement le taux effectif d'imposition (~10 %) est très loin d'être confiscatoire, mais le paiement peut être étalé sur une durée suffisamment longue pour qu'un montant normal de dividendes permettent d'acquitter l'impôt sans revendre de parts de l'entreprise.

Ajoutons pour terminer qu'il existe un troisième dispositif permettant de diviser l'impôt par deux (!) : il suffit au chef d'entreprise de passer la main avant ses 70 ans pour bénéficier d'une réduction de droits de 50 %. https://t.co/KFwoEOpnz0

On aboutit ainsi à un taux effectif d'imposition de 5,3 % pour transmettre 100 millions d'euros (!) à ses deux enfants, qui se sont pourtant seulement donnés "la peine de naître", pour paraphraser un autre Figaro.

Donc je veux bien qu'un chef d'entreprise tente d’expliquer qu'il souhaite que ses héritiers ne paient aucun impôt en Belgique parce que le droit de propriété est sacré, même si je ne suis pas sûr que ce soit très audible.

Mais faire croire qu'il est contraint de s'exiler "pour que ses héritiers puissent bénéficier du fruit de son travail" est tout simplement mensonger.

Rappelons d'ailleurs que ce constat vaut plus largement : le taux d'imposition effectif moyen en ligne directe est de 3 % en France. https://t.co/NrlpcWP7So

Il s'agit pourtant d'une forme d'imposition que la plupart des économistes considèrent comme à la fois très efficace et très juste. https://t.co/DKrjRtLNaW